Radiografía de los hallazgos de la ASF en el gasto de 2020

En 2020, los gobiernos estatales y municipales recibieron transferencias federales por 2 billones de pesos (2 millones de millones). Esto representó el 32.6% del Presupuesto de Egresos de la Federación. Dado que esos recursos entregados a los gobiernos locales no pierden su carácter de ser dinero federal, la Auditoría Superior de la Federación (ASF) tiene la facultad de investigar cómo fueron ejercidos por los gobiernos locales y fiscalizarlos.

SEGUNDA PARTE:

Los 41 mil 396 millones de irregularidades en entidades y municipios

- En el gasto de 2020, la ASF identificó 41,396 millones de pesos de irregularidades en los recursos federales entregados y ejercidos en conjunto con los gobiernos locales, una cifra equivalente al presupuesto de toda la Secretaría de Marina y la Secretaría de Economía.

- 66 pesos de cada 100 pesos en irregularidades del gasto de 2020 corresponden al Gasto Federalizado en los gobiernos locales.

- Entre las inconsistencias en el Gasto Federalizado, 65% corresponde al ejecutivo de cada entidad federativa, 14.6% a los convenios de las dependencias federales, 14.2% a las administraciones municipales, 5.6% a las universidades, 0.3% a los congresos locales y 0.2% a las instituciones judiciales de cada entidad.

- Los gobiernos municipales presentaron un probable daño económico al presupuesto en 6 de cada 100 pesos que revisó la ASF.

- Los recursos destinados a Salud fueron el principal componente de irregularidades, presentaron problemas en 5% de los recursos que suman 9,978 millones de pesos usados al margen de la ley.

- Baja California Sur y Nayarit son las entidades con mayor proporción de irregularidades, pues la ASF encontró 15 pesos usados al margen de la ley por cada 100 pesos que auditó. Les siguen Oaxaca y Sonora, en donde esa cifra fue de 7 y 6 pesos, respectivamente.

- El 95.6% de los hallazgos de la ASF en el Gasto Federalizado siguen sin ser aclarados o devueltos.

- Las entidades con mayor rezago son Sonora, Tlaxcala, Baja California Sur, Chihuahua, Oaxaca, Campeche, Zacatecas, Tamaulipas, Colima, Baja California, Michoacán, Guerrero, Nayarit y Sinaloa, pues en todas estas entidades el dinero sin aclarar supera el 99%. Las que presentan mayores avances son Guanajuato y Querétaro, con 46.3% y 80.1% de dinero pendiente de devolver o aclarar.

Del total de 63,011 millones de pesos de irregularidades que detectó la ASF en el gasto hecho en 2020, 41,396 millones corresponden al Gasto Federalizado. Es decir, 66 de cada 100 pesos de las anomalías documentadas corresponden a las aportaciones, participaciones y convenios mediante los cuales la federación transfirió recursos a los gobiernos locales. En consecuencia, estos resultados merecen una revisión aparte para entender en qué áreas se han detectado los mayores daños a la Hacienda Pública.

Una de las razones que explican que el presupuesto federalizado representa una mayor proporción de las irregularidades es que esta categoría tuvo la mayor cantidad de auditorías (1,235 de las 1,616) y que la muestra auditada (los recursos que fueron revisados) fuera la segunda más grande. Sin embargo, esta razón no es suficiente: las irregularidades determinadas por la ASF con respecto a la muestra auditada en este rubro son mayores a las del promedio general. En el Gasto Federalizado, 1.5% de la muestra presenta inconsistencias, mientras que el resultado promedio de 2020 fue de 0.75%. En otras palabras, al revisar los recursos dados a los gobiernos locales, las irregularidades encontradas por cada peso auditado fueron el doble que en el resto de los recursos fiscalizados.

Irregularidades por ente fiscalizado

Los recursos transferidos de la federación a las entidades federativas no son ejercidos únicamente por el poder ejecutivo local, sino que es dividido entre los distintos poderes y órdenes de gobierno que hay en cada estado. Por tanto, si dividimos los 41,396 millones de irregularidades de las transferencias federales entre los entes auditados se puede observar que el 65% corresponde al ejecutivo de cada entidad federativa, 14.6% a los convenios de las dependencias federales, 14.2% a las administraciones municipales, 5.6% a las universidades, 0.3% a los congresos locales y 0.2% a las instituciones judiciales de cada entidad.

El total de irregularidades según el tipo de ente indica qué tipo de autoridad fue responsable de las mayores inconsistencias, pero no necesariamente permite conocer qué áreas presentan más riesgos para el erario. Para poder identificar esto, es importante contrastar las irregularidades detectadas con la muestra auditada, pues si en una muestra “pequeña” se identifican mayores irregularidades que en una muestra más grande, esto es indicativo de riesgos y problemas también mayores.

En promedio, 1.5% de las muestras auditadas del Gasto Federalizado presentó irregularidades. Dicha relación está representada en la siguiente gráfica con la línea punteada. Eso significa que si todas las clasificaciones por entes auditados tuvieran la misma proporción de irregularidades, estarían en esta línea. Por tanto, los casos que están arriba y a la izquierda de la gráfica presentan, en promedio, mayor cantidad de inconsistencias. Tal es el caso de los gobiernos municipales, en los cuales 6% de la muestra auditada tuvo algún probable daño económico al presupuesto. Por el contrario, en el caso de los convenios del Gobierno Federal, hubo una menor relación entre irregularidades y la muestra correspondiente.

Irregularidades por sector

Otra manera de clasificar los resultados de la ASF es de acuerdo con la finalidad de los recursos que se entregaron a las entidades, pues mientras las participaciones federales son destinadas a donde los gobiernos locales lo deciden, el resto de transferencias corresponden a recursos “etiquetados” para un fin o sector específico, como salud, educación, seguridad, etc. En ese sentido, las auditorías al Gasto Federalizado muestran que Salud presentó las mayores inconsistencias, 9,978 millones de pesos, similar al presupuesto aprobado de la Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu) en el mismo año (10,939 millones). Le siguen 7,189 millones de irregularidades en las Participaciones Federales y 6,789 millones del presupuesto para el saneamiento financiero.

Al igual que en la sección anterior, estos resultados tienen que ser analizados en relación a la muestra auditada. A partir de ello se puede observar que, aunque 1.5 pesos de cada 100 pesos de los recursos analizados tuvieron inconsistencias, los recursos destinados al saneamiento financiero de las entidades federativas tuvieron inconsistencias en 19 de cada 100 pesos destinados a este sector.

Por su parte, los recursos destinados a Salud presentaron problemas en 5% de los recursos, una cifra considerablemente mayor al 1.5% del promedio del gasto federalizado y que coloca a este rubro como el más problemático de todas las observaciones. Esto indica que cuando los recursos eran más necesarios para afrontar la pandemia, hubo mayores inconsistencias y, probablemente, se aprovechó la situación para desviar recursos.

Irregularidades por entidad

Las transferencias federales a los gobiernos locales también pueden clasificarse de acuerdo a la entidad a la corresponden. En consecuencia, las auditorías al gasto local pueden ser clasificadas territorialmente. A partir de ello se encuentra que la entidad que presentó mayores montos de irregularidades fue la Ciudad de México con un total de 7,410 millones. Le siguen Oaxaca con 4,831 millones, Nayarit con 3,302, Michoacán con 3,223, Guerrero con 3,036 y, en sexto lugar, Sonora presentó 2,480 millones en irregularidades.

Las irregularidades de la capital del país son las más altas. No obstante, los casos de Oaxaca, Nayarit y Sonora resultan mucho más sorpresivos debido a que, por su tamaño, estas entidades tienen un presupuesto significativamente menor. Por tanto, al comparar las irregularidades contra los montos auditados, se puede observar que proporcionalmente Baja California Sur y Nayarit son las entidades con mayores irregularidades con alrededor de 15%. Le siguen Oaxaca y Sonora con 7% y 6% respectivamente.

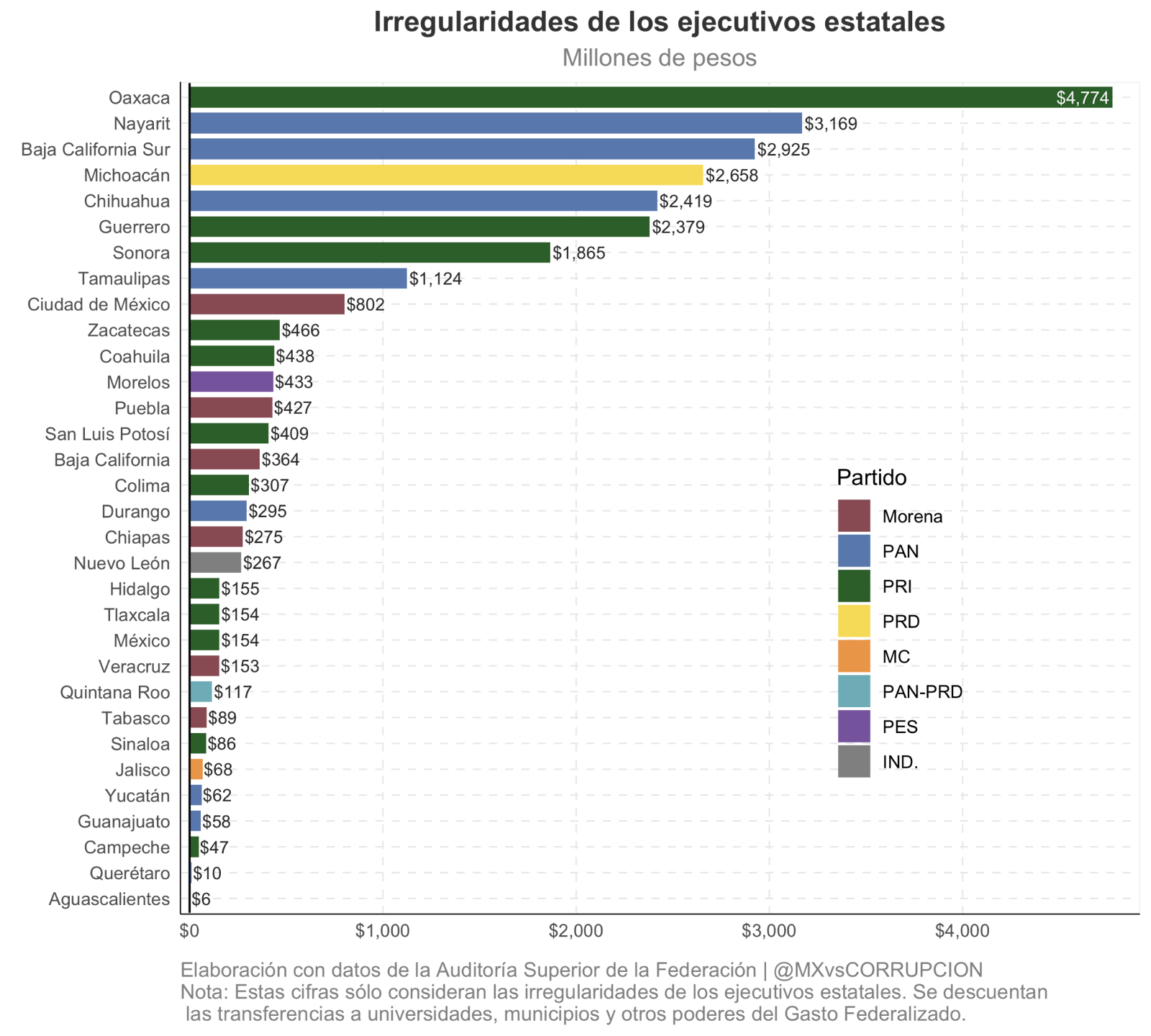

Si sólo dejamos los probables daños a la Hacienda Pública de los ejecutivos estatales —es decir, si eliminamos las transferencias a universidades, municipios, y otros poderes—, los estados que se mantienen con la mayor cantidad de irregularidades son Oaxaca, Nayarit, Baja California Sur y Michoacán. Si sumamos esto por partido, los doce gobiernos estatales del PRI en 2020 tuvieron 11,234 millones de pesos en inconsistencias (42% del total). Le siguen el PAN con 10,068 (37%), el PRD con 2,658 (10%) y Morena con 2,110 millones de pesos (8%).

Por último, es necesario ver el grado de avance en la aclaración o devolución de los recursos que la ASF ha identificado y documentado que fueron usados de manera irregular. Esta cifra se actualiza constantemente en la medida que las instituciones y gobiernos responden a los señalamientos de la ASF, aunque eventualmente la mayoría terminan en la impunidad. Por ejemplo, en la revisión del gasto federalizado de 2019, la ASF identificó 58,828 millones de pesos de irregularidades, de los cuales aún están pendientes de recuperar o aclarar 40,022 millones, es decir, el 68%. De los 41,396 millones identificados en la revisión de 2020, aún están pendientes 39,591 millones, el 95.6% del total.

El grado de avance en la solventación de las observaciones de la ASF es diferente en cada entidad, aunque es bastante llamativo que solo hay un caso por debajo de 50%, Guanajuato, mientras el resto de entidades tienen más de 80% de las irregularidades sin ser aclaradas o sin devolver los recursos. De manera preocupante, hay un amplio grupo de entidades en que esta cifra de impunidad se encuentra en 99%: Sonora, Tlaxcala, Baja California Sur, Chihuahua, Oaxaca, Campeche, Zacatecas, Tamaulipas, Colima, Baja California, Michoacán, Guerrero, Nayarit y Sinaloa.

En suma, el Gasto Federalizado concentra la parte más importante de irregularidades en términos absolutos y relativos. Esto indica que a nivel subnacional son necesarios mecanismos para prevenir el daño patrimonial a la Hacienda Pública. En particular, los resultados de la ASF muestran que los gobiernos municipales, las universidades y los gobiernos estatales tuvieron inconsistencias importantes que no han sido aclarados en su inmensa mayoría. En la siguiente entrega nos concentraremos en hallazgos específicos sobre programas, proyectos específicos y modus operandi, pues detrás de cada peso y cada centavo identificado por la Auditoría Superior de la Federación hay un proceso de auditoría documentado a detalle con cada entidad fiscalizada.

Pingback: INFORMACION ALTERNATIVA – DAHEMONT